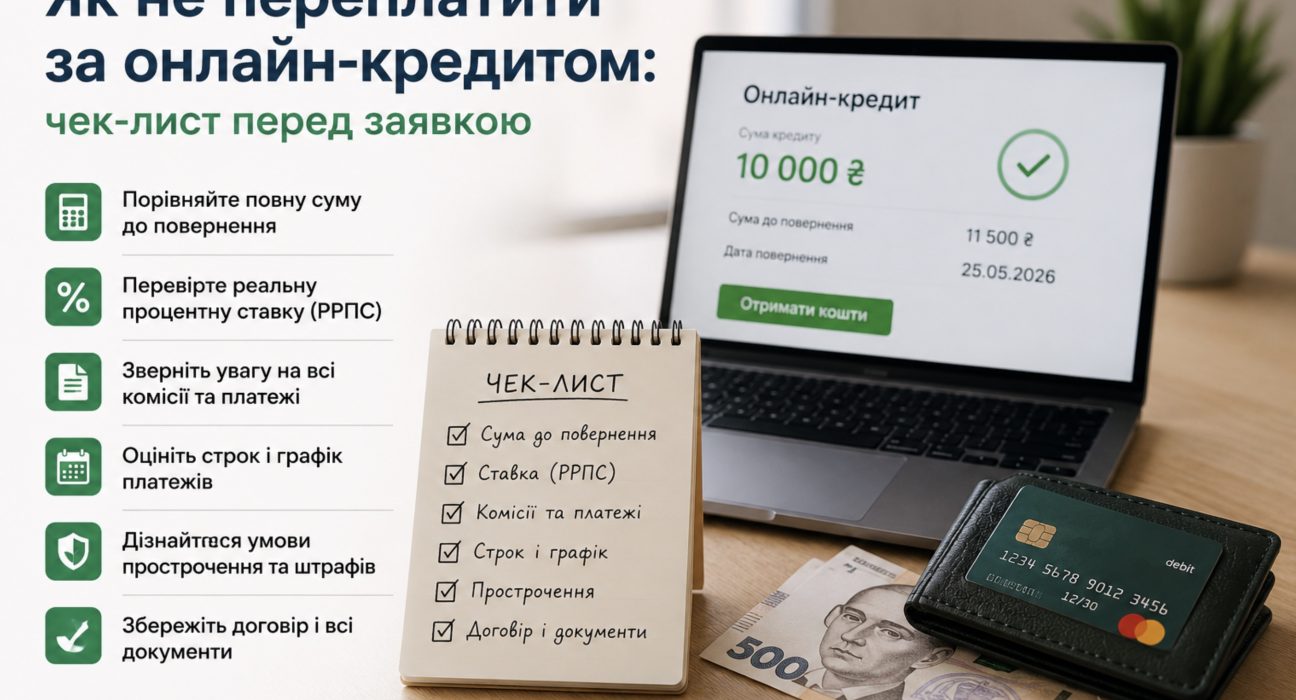

Не переплатити за онлайн-кредитом можна ще до натискання кнопки «Підписати». Головне — не орієнтуватися лише на суму, яку ви хочете отримати на картку, а дивитися на повну суму повернення, строки, комісії, штрафи та умови продовження.

Короткий кредит може бути доречним, коли гроші потрібні на кілька днів і є зрозуміле джерело повернення. Наприклад, якщо ви розглядаєте гроші до зарплати, варто спершу порахувати не «скільки дадуть», а «скільки я поверну в конкретну дату».

Онлайн-заявка створює відчуття швидкого рішення: кілька полів, SMS-код, гроші на картці. Але саме швидкість часто заважає помітити деталі договору. Нижче — чек-лист, який допомагає відрізнити контрольоване коротке фінансове рішення від позики, що може непомітно подорожчати.

Чому переплата виникає ще до підписання договору

Переплата за кредитом — це не лише відсотки. У неї можуть входити комісії за видачу, обслуговування, переказ, додаткові послуги, продовження строку, штрафи за прострочення та платежі третім особам. Тому ставка «на день» або рекламна ставка не завжди показує реальну картину.

Національний банк України пояснює, що у загальну вартість кредиту можуть входити номінальна ставка, комісії кредитодавця та додаткові платежі. Саме тому перед оформленням потрібно дивитися не на один показник, а на весь набір умов.

- сума, яку ви отримуєте на картку;

- дата, до якої треба повернути кошти;

- сума всіх платежів за договором;

- наявність комісій або платних додаткових послуг;

- умови прострочення та пролонгації;

- спосіб підписання та збереження договору.

Проста перевірка: якщо ви не можете за 30 секунд назвати суму повернення і точну дату платежу, заявку краще не підтверджувати.

Що перевірити в першу чергу

Перший орієнтир — повна вартість кредиту. Це не маркетинговий слоган, а практична цифра для порівняння. Вона показує, скільки коштуватиме позика з урахуванням витрат, пов’язаних з отриманням, обслуговуванням і поверненням коштів.

Далі перевіряйте реальна річна процентна ставка. Вона потрібна не для того, щоб лякати великим числом, а для порівняння різних пропозицій за єдиною логікою. Якщо одна компанія показує лише денну ставку, а інша — повну вартість і графік, порівнювати їх «на око» небезпечно.

Як рахувати суму до повернення без калькулятора фінансиста

Не потрібно будувати складну фінансову модель. Для побутового рішення достатньо трьох чисел: скільки ви берете, скільки повертаєте і коли саме повертаєте. Якщо ці цифри не сходяться з вашим очікуваним доходом, кредит уже виглядає ризиковано.

| Що перевірити | Де шукати | Чому це важливо |

|---|---|---|

| Сума видачі | Заявка, договір | Показує, скільки реально надійде на картку. |

| Сума повернення | Договір, графік платежів | Це фактична ціна рішення для вашого бюджету. |

| Дата платежу | Графік, особистий кабінет | Навіть один пропущений день може змінити вартість. |

| Комісії | Паспорт кредиту, істотні умови | Комісії іноді сильніше впливають на переплату, ніж ставка. |

| Пролонгація | Умови продовження | Продовження може відкласти проблему, але збільшити витрати. |

Найпростіша формула для самоперевірки така: сума повернення мінус сума, яку ви отримали на картку. Результат і є ваша переплата в гривнях. Саме гривні, а не відсотки, найкраще показують, чи підходить кредит під ваш бюджет.

«Кредит стає дорогим не тоді, коли ставка виглядає високою, а тоді, коли позичальник не розуміє загальну суму повернення та наслідки прострочення».— Узагальнена позиція фахівців із фінансової грамотності

Які комісії найчастіше псують вигідну пропозицію

Окрема увага — комісії та додаткові послуги. Іноді пропозиція виглядає привабливою через низьку ставку, але в договорі з’являються платежі за обслуговування, переказ, інформування, страхування або інші супутні сервіси.

НБУ окремо наголошує, що позичальник має дивитися на реальну вартість, а також на те, чи включені в кредит додаткові послуги. Якщо послуга не є обов’язковою, варто перевірити, чи можна від неї відмовитися до підписання договору.

- комісія за видачу коштів;

- комісія за обслуговування кредиту;

- плата за переказ або зарахування;

- платне SMS-інформування;

- страхування або сервісні пакети;

- плата за пролонгацію;

- штрафи, пеня або інші платежі при простроченні.

Якщо додаткова послуга вже позначена галочкою, не сприймайте це як технічну дрібницю. Перевірте, чи вона обов’язкова, скільки коштує і що зміниться, якщо її прибрати.

Чому графік платежів важливіший за рекламну ставку

Графік платежів — це практична карта ваших зобов’язань. Він показує не абстрактну ставку, а конкретні дати й суми. Якщо кредит короткий, графік може складатися з одного платежу; якщо довший — із кількох. В обох випадках його треба зберегти.

Важливо пам’ятати: онлайн-договір не є «чернеткою». Якщо ви підтвердили його одноразовим паролем, він може мати таку саму силу, як підписаний паперовий документ. Тому файл договору, паспорт кредиту та графік варто завантажити або зберегти одразу.

Коли краще не подавати заявку

Є ситуації, коли навіть швидке схвалення не означає, що кредит варто брати. Найнебезпечніший сценарій — оформити нову позику для погашення старої без зрозумілого плану. Так формується кредитний ланцюг, у якому кожне нове рішення лише переносить проблему.

- Ви не знаєте точної дати наступного доходу.

- Сума повернення забирає більшу частину майбутньої зарплати.

- Ви плануєте погасити один кредит іншим.

- У договорі незрозуміло описані комісії або прострочення.

- Сервіс не показує повну інформацію про кредитодавця.

- Ви не можете зберегти договір до підписання.

У таких випадках варто спочатку зменшити суму, перенести витрату, домовитися про оплату частинами без кредиту або пошукати безпечніше джерело коштів. Кредит має вирішувати конкретну коротку потребу, а не маскувати нестачу бюджету.

Міні-чек-лист перед натисканням «Підтвердити»

Перед фінальним кроком поставте собі сім питань. Вони займають кілька хвилин, але можуть зекономити гроші, нерви й час на врегулювання прострочення.

- Чи знаю я точну суму, яку отримаю?

- Чи бачу я сума до повернення у гривнях?

- Чи розумію, коли саме треба платити?

- Чи перевірив я всі комісії?

- Чи знаю, що буде в разі прострочення?

- Чи є в мене резервний план, якщо дохід затримається?

- Чи зберіг я договір, паспорт кредиту та графік платежів?

Якщо відповідь «ні» хоча б на два питання, не поспішайте. Краще витратити ще 10 хвилин на перевірку, ніж потім кілька тижнів розбиратися з додатковими платежами.

Висновок: як позичати коротко і без зайвих витрат

Онлайн-кредит може бути зручним інструментом, якщо ви розумієте його ціну до підписання. Найбезпечніший підхід — брати мінімально потрібну суму, на мінімально зрозумілий строк і лише тоді, коли джерело повернення вже відоме.

Головне правило просте: не порівнюйте кредити за рекламною ставкою. Порівнюйте суму видачі, суму повернення, дату платежу, комісії, умови прострочення та можливість дострокового погашення. Саме ці параметри показують, чи буде рішення контрольованим.

Перед заявкою відкрийте договір, знайдіть повну вартість, перевірте графік і лише після цього підтверджуйте заявку. Якщо умови неочевидні, дрібний шрифт викликає сумнів або сума повернення не вписується у ваш бюджет, найкраща економія — не підписувати договір саме зараз.

Матеріал має інформаційний характер і не є індивідуальною фінансовою консультацією.